合资格申请人士

因财政困难而未能依时清缴税款的纳税人,可在税单缴税期限日前申请分期缴税。

《税务条例》规定在缴税期限日仍未清缴的税款可加征不多于 5% 的附加费;而在缴税限期日 6 个月后仍未缴交的税款和 5% 的附加费,则会加征不多于 10% 的附加费。

因应当前的经济环境及一些纳税人(包括个人及公司)可能面对财政困难,政府于 2019 年 12 月 4 日公布有关缴税的纾困措施。凡因财政困难获批准分期缴付于 2019 年 12 月至 2020 年12月间发出的 2018/19 课税年度薪俸税、利得税及个人入息课税税单的纳税人,如能依期缴交所有分期款项,则可获豁免征收附加费,豁免期以税单的缴税期限日起计的一年为上限。如纳税人已在缴税期限日依期缴付税单的第一期税款,但获批准分期缴付税单的第二期税款,一年的豁免上限会由税单的第二期税款的缴税期限日起计。

假若纳税人未能按照分期缴税安排准时缴交分期款项,有关安排会被取消,所有尚未清缴的税款会被加征不多于 5% 的附加费。如在加征 5% 附加费的 6 个月后仍有未缴交的税款及 5% 附加费,则会被加征不多于 10% 的附加费。

上述特别安排只适用于薪俸税、利得税及个人入息课税税单。

如何申请

纳税人可透过以下办法申请:

填妥申请表格

个别人士/ 独资经营业务者

合伙业务

法团

亲身到税务大楼 6 字楼(个别人士)或 7 字楼(法团、合伙业务及离港个案)追讨欠税组办理

以书面申请

无论以任何形式申请,申请人须提交以下佐证资料及文件:

申请人须提供他们的日间联络电话号码,以便税务局职员在有需要时与申请人联络,避免因需时索取进一步资料而引致延误。

有条件豁免分期缴付 2018/19 课税年度税单的附加费的常见问题

①问:于2019年12月4日公布的豁免获批准分期缴税的纳税人未清缴税款附加费的纾困措施适用于甚么课税年度及种类的税单?是否个别人士及公司纳税人均可受惠于此纾困措施?

答:有关豁免获批准分期缴税的纳税人未清缴税款附加费的纾困措施只适用于2019年12月至2020年12月间发出的2018/19课税年度

薪俸税、利得税及个人入息课税税单。纾困措施并不适用于物业税税单。因财政困难而未能依时清缴税款的个别人士及公司纳税人均可提出申请。

②问:要符合甚么条件才可根据2019年12月4日公布的纾困措施获豁免征收附加费?

答:在纾困措施下申请分期缴税的纳税人须列明因何财政上出现困难而未能依时交税。在提交申请时,纳税人须提交下列资料 :

税务局会因应个别纳税人的经济状况批出不同还款期的分期缴税安排,获批准的还款期一般不会超过 6 个月。在个别特殊情况下,获批准的还款期可能会稍长,但一般也不会超过 12 个月。纳税人必须按照批出的分期缴税安排准时缴付全数分期款项,才可获豁免征收附加费,豁免期以税单的缴税期限日起计的一年为上限。

③问:分期缴税申请需要在何时作出?如果在税单列明的缴税日期前未能收到税务局的回复,应该如何缴税?

答:因财政困难而未能依时清缴2018/19课税年度

薪俸税、

利得税及个人入息课税税单的税款的纳税人,应在有关税单的缴税期限日前尽早申请分期缴税。税务局会在收到申请的21个工作天内批出分期,或因应申请人的财政状况调整他的分期建议。在税务局作出回复前,纳税人可暂时按照他的分期缴税建议,先行缴款。如纳税人未能証实财政困难而分期申请不获批准,税务局会发信通知纳税人并要求纳税人于缴税期限,或发信日期后的14天内清缴税款,以免被加征5% 附加费。另一方面,税单上若同时包括2019/20课税年度暂缴税,而纳税人预计2019/20课税年度的应课税入息或应评税利润将较2018/19课税年度下跌超过一成,可于税单列明的缴税日期前28天内向税务局申请暂缓缴付部分或全数的暂缴税。若申请缓缴暂缴税获得批准,纳税人或可一次过清缴税款余额而无须申请分期缴税。

④问:如未能按照批出的分期缴税安排缴付分期,欠税是否会被加征附加费?怎样计算有关附加费?

答:如纳税人未能按照批出的分期缴税安排缴付税款,有关分期缴税安排以及有条件豁免征收附加费的特别安排会被即时取消,当时尚未清缴的税款会被加征5%的附加费,税务局并会立即就欠税采取追讨行动。如在加征5%附加费的 6 个月后仍有未缴交的税款及5%附加费,则会被加征10%的附加费。

⑤问:我收到2020年1月6日发出的2018/19课税年度最后评税连同2019/20课税年度暂缴税的薪俸税税单,第一期税款45,000元须于2020年2月17日或之前缴付,第二期税款15,000元须于2020年5月11日或之前缴付,合共60,000元;但因突发家庭事故须要支付一大笔现金致财政上出现困难,未能依时缴交,希望分6期缴交税款,应该怎样申请?

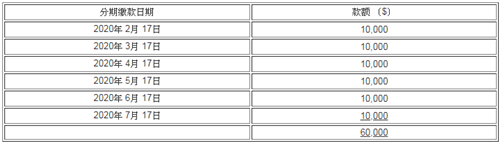

答:你应填妥分期缴税申请表格连同所需的佐证文件于税单的缴税期限日(即2020年2月17日)前尽早交回税务局。经核实你是因财政困难未能依时交税后,税务局会发信批准有关申请。假设你于2020年1月10日提出分6期于每月的第17天缴款并获得批准,你会收到分期缴税通知书及6张缴款单,要求你按下列的缴税安排缴付税款:

如你未能按照批出的分期缴税安排缴付款项,有关分期缴税安排以及有条件豁免征收附加费的特别安排会被即时取消,当时尚未清缴的税款会被加征5%的附加费。以上列批出的分期缴税安排为例,假设你已依期缴付首4期的款项,但未能如期缴付第5期的款项,则尚未清缴的第5及第6期税款总额便会被加征5%的附加费。

⑥问:税务局会否接受延期缴交于 2019 年 12 月至 2020 年12月间发出的2018/19课税年度薪俸税、

利得税及个人入息课税税单的税款并豁免加征附加费的申请?

答:税务局不会接受延期缴税的申请。如果纳税人因财政上出现困难而未能依时交税,可以向税务局申请分期缴付税款。税务局会按照纳税人的经济情况,考虑有关申请。获批准分期缴付于 2019 年 12 月至 2020 年12月间发出的 2018/19 课税年度薪俸税、利得税及个人入息课税税单的纳税人,如能依期缴交所有分期款项,则可获豁免征收附加费,豁免期以税单的缴税期限日起计的一年为上限。

⑦问:如因财政困难而需申请分期缴付2018/19课税年度薪俸税、利得税及个人入息课税的纳税人,未能在税单的缴税期限日或之前提出分期缴税申请,可以怎么办?

答:纳税人应尽快填妥分期缴税申请表格连同相关佐证资料及文件提交税务局,并说明未能于税单缴税期限日或之前提出分期缴税申请的原因,以便税务局考虑有关申请。

⑧问:在纾困措施下,缴付2018/19课税年度薪俸税、利得税及个人入息课税税单的纳税人,是否只要在缴税期限日起计的一年内清缴有关税款便不会被加征附加费?

答:豁免征收附加费的安排只适用于获批准分期缴付于 2019 年 12 月至 2020 年12月间发出的 2018/19 课税年度薪俸税、利得税及个人入息课税税单的纳税人。如纳税人能按照批出的分期缴款安排依期缴交所有分期款项,则可获豁免征收附加费,豁免期以税单的缴税期限日起计的一年为上限。如纳税人没有向税务局申请分期缴税并获得批准,便必须按照税单上的指示依期交税,否则逾期未缴的税款会被加征附加费,税务局亦会就欠税采取追讨行动。

税务局提供以下设施协助纳税人申请分期缴税

电话查询热线 187 8033

提交申请传真号码 2519 6757 (个别人士/独资经营业务者) 及2845 8850 (合伙业务/法圑);

专用邮箱 ( 香港告士打道邮政局邮箱 28497 号 ) 接收邮递申请。

税务局承诺在收到申请后的 21 个工作天内回复申请人。

QQ咨询

QQ咨询 微信公众号

微信公众号

在线咨询

在线咨询 在线咨询

在线咨询 拨打电话

拨打电话